Die Pflegebranche schlägt Alarm: Die finanzielle Belastung für Pflegebedürftige und ihre Angehörigen wächst rapide. Insbesondere die Kosten für einen Platz im Pflegeheim haben im Jahr 2024 einen neuen Höchststand erreicht und sind durchschnittlich um beeindruckende 11 Prozent gestiegen. Während dies für die Betroffenen eine enorme Herausforderung darstellt, stehen auch die Pflegeheime selbst unter erheblichem Druck. Die Preise, die sie verlangen müssen, steigen, aber die dahinterstehende Finanzierung durch die Kostenträger und die Möglichkeiten der Bewohner, diese Kosten zu decken, halten oft nicht Schritt.

Warum steigen die Pflegekosten so drastisch?

Oft hört man die Behauptung, Pflegeheime würden ihre Preise künstlich in die Höhe treiben, um höhere Gewinne zu erzielen. Doch die Realität ist komplexer und die Gründe für den Kostenanstieg liegen tiefer:

Höhere Personalkosten

Ein wesentlicher Faktor sind die gestiegenen Personalkosten. Neue Tarifabschlüsse und gesetzlich vorgeschriebene Lohnsteigerungen für Pflegekräfte sind notwendig, um den Pflegeberuf attraktiver zu gestalten und dem Personalmangel entgegenzuwirken. Diese höheren Gehälter machen einen großen Teil der Betriebskosten eines Pflegeheims aus und müssen entsprechend weitergegeben werden.

Qualitäts- und Zimmerstandards

Auch die Ansprüche an die Qualität der Pflege und die Ausstattung der Zimmer in Pflegeheimen sind gestiegen. Modernere Einrichtungen, Einzelzimmerstandards und höhere hygienische Anforderungen erfordern zusätzliche finanzielle Investitionen. Diese höheren Standards dienen dem Wohl der Bewohner, führen aber auch zu einem erhöhten finanziellen Aufwand für die Betreiber.

Notwendige Investitionen

Pflegeheime müssen, wie viele andere Branchen auch, in die Zukunft investieren. Digitalisierung, Maßnahmen zur Nachhaltigkeit und zur Steigerung der Energieeffizienz sind unerlässlich, um den Betrieb zukunftsfähig zu machen. Allerdings gibt es für viele dieser notwendigen Investitionen kaum ausreichende Refinanzierungsmodelle durch die Kostenträger. Die Heime müssen diese Kosten also selbst tragen oder auf die Bewohner umlegen.

Diese Faktoren führen zu steigenden Betriebskosten. Pflegeheime stehen vor der Wahl: Entweder sie erhöhen die Preise oder sie geraten in finanzielle Schwierigkeiten. Es ist wichtig zu verstehen, dass die steigenden Kosten in erster Linie das Ergebnis von politischen Vorgaben, demografischen Entwicklungen und gestiegenen Anforderungen sind und nicht primär auf überzogenen Gewinnmargen der Einrichtungen basieren.

Wer trägt die Kosten für die Pflege? Ein Überblick über die Kostenträger

Die Finanzierung der Pflege in Deutschland ist ein komplexes System, das auf mehreren Säulen ruht. Die Pflegeversicherung ist, anders als die Krankenversicherung, nur eine Teilleistungsversicherung. Das bedeutet, dass sie nur einen Teil der tatsächlich anfallenden Kosten übernimmt und Pflegebedürftige sowie ihre Angehörigen einen erheblichen Anteil selbst tragen müssen.

Wenn Sie oder ein Angehöriger pflegebedürftig werden, stellt sich unweigerlich die Frage, wer die anfallenden Kosten übernimmt. Diese Frage ist oft vielschichtig und die Antwort hängt von verschiedenen Faktoren ab, darunter der festgestellte Pflegegrad, das eigene Vermögen und Einkommen sowie die Art der benötigten Pflege (ambulant oder stationär). Mehrere sogenannte Kostenträger können ins Spiel kommen:

- Gesetzliche und private Pflegekassen (Leistungen nach SGB XI)

- Gesetzliche Krankenkassen (Leistungen nach SGB V)

- Sozialhilfeträger / Hilfe zur Pflege (Leistungen nach SGB XII)

- Berufsgenossenschaft (Leistungen nach SGB VII)

- Private Pflegezusatzversicherung

- Der Pflegebedürftige selbst und gegebenenfalls seine Angehörigen

Ein Kostenträger ist im deutschen Gesundheitssystem eine Instanz, die Ausgaben für die medizinische oder pflegerische Versorgung einer Person übernimmt. Die bekanntesten sind dabei die Kranken- und Pflegekassen. Die gesetzlichen Grundlagen für diese Leistungen sind in den verschiedenen Büchern des Sozialgesetzbuches (SGB) verankert.

Die Pflegekasse als erster Ansprechpartner (SGB XI)

Die soziale Pflegeversicherung ist in der Regel die erste Anlaufstelle für Menschen, die pflegebedürftig werden. Ihre Aufgabe ist es, die Kosten für die grundlegenden Pflegeleistungen zu übernehmen. Dies umfasst sowohl die Unterstützung durch ambulante Pflegedienste zu Hause als auch die teilweise Finanzierung eines Platzes in einer stationären Pflegeeinrichtung.

Die Leistungen der Pflegekasse setzen ein, sobald die Selbstständigkeit einer Person eingeschränkt ist und dauerhafte Unterstützung im Alltag benötigt wird. Die Höhe der Leistungen ist direkt an den festgestellten Pflegegrad gekoppelt. Je höher der Pflegegrad, desto höher fallen in der Regel die Leistungen der Pflegekasse aus.

Die Pflegekasse bietet ein breites Spektrum an Unterstützungsmöglichkeiten, die im Elften Buch des Sozialgesetzbuches (SGB XI) geregelt sind. Dazu gehören unter anderem:

- Pflegesachleistungen (§ 36 SGB XI): Direkte Leistungen durch professionelle ambulante Pflegedienste.

- Pflegegeld (§ 37 SGB XI): Finanzielle Unterstützung, wenn die Pflege durch Angehörige oder ehrenamtliche Helfer sichergestellt wird. Der Pflegebedürftige kann frei über das Geld verfügen.

- Kombinationsleistungen (§ 38 SGB XI): Eine Mischung aus Pflegesachleistungen und Pflegegeld.

- Verhinderungspflege (§ 39 SGB XI): Übernahme der Kosten für eine Ersatzpflegeperson, wenn die reguläre Pflegeperson (z. B. ein Angehöriger) verhindert ist.

- Kurzzeitpflege (§ 42 SGB XI): Vorübergehende vollstationäre Pflege, beispielsweise nach einem Krankenhausaufenthalt oder zur Entlastung der Pflegeperson.

- Vollstationäre Pflege (§ 43 SGB XI): Teilweise Übernahme der Kosten für die dauerhafte Unterbringung in einem Pflegeheim.

- Pflegehilfsmittel und Wohnraumanpassung (§ 40 SGB XI): Zuschüsse für Hilfsmittel (wie Pflegebetten, Notrufsysteme) und Maßnahmen zur Verbesserung des Wohnumfelds (z. B. für Barrierefreiheit).

- Entlastungsbetrag (§ 45b SGB XI): Ein zusätzlicher Betrag von 125 Euro pro Monat für Betreuungs- und Entlastungsleistungen.

Es ist ratsam, sich direkt bei der Pflegekasse über die individuellen Ansprüche und Leistungen beraten zu lassen. Der Gesetzgeber hat eine umfassende Informations- und Beratungspflicht (§ 7 und § 7a SGB XI) für die Pflegekassen festgelegt.

Die Krankenversicherung – für medizinische Bedürfnisse (SGB V)

Obwohl die Begriffe oft verwechselt werden, unterscheidet sich die Krankenversicherung grundlegend von der Pflegeversicherung. Die gesetzliche Krankenversicherung (geregelt im Fünften Buch Sozialgesetzbuch, SGB V) ist für die Finanzierung medizinisch notwendiger Behandlungen zuständig. Dazu gehören alle Maßnahmen, die der Vorbeugung, Diagnose, Behandlung oder Heilung von Krankheiten dienen.

Auch für pflegebedürftige Menschen erbringen die Krankenkassen wichtige Leistungen, die über die reine Pflege hinausgehen. Dazu zählen beispielsweise:

- Medikamente und Verbandsmittel: Versorgung mit notwendigen Arzneimitteln und Materialien für die Wundversorgung.

- Hilfsmittel: Bereitstellung von Gegenständen, die eine Behinderung ausgleichen oder erleichtern (z. B. Rollatoren, Rollstühle, Hörgeräte).

- Heilmittel: Therapeutische Maßnahmen wie Krankengymnastik, Ergotherapie oder Sprachtherapie, die der Rehabilitation und Funktionsverbesserung dienen.

- Häusliche Krankenpflege: Medizinisch notwendige Behandlungen, die zu Hause durchgeführt werden (z. B. Spritzen geben, Wundverbände wechseln), oft nach einem Krankenhausaufenthalt verordnet.

- Fahrkosten zur Behandlung: Übernahme der Kosten für Fahrten zu bestimmten medizinischen Behandlungen bei stark eingeschränkter Mobilität.

Diese Leistungen der Krankenkasse sind unabhängig vom Pflegegrad und werden erbracht, wenn eine medizinische Notwendigkeit vorliegt.

Sozialhilfe als letztes Netz: Hilfe zur Pflege (SGB XII)

Reichen die Leistungen der Pflegeversicherung und das eigene Einkommen sowie Vermögen des Pflegebedürftigen nicht aus, um die gesamten Pflegekosten zu decken, kommt der Sozialhilfeträger ins Spiel. Gemäß dem Zwölften Buch Sozialgesetzbuch (SGB XII) kann dann ein Antrag auf „Hilfe zur Pflege“ gestellt werden.

Die Hilfe zur Pflege ist eine Form der Sozialhilfe, die dann gewährt wird, wenn die Pflegebedürftigkeit anerkannt ist (es muss ein Pflegegrad vorliegen), die Leistungen der Pflegekasse die Kosten nicht vollständig decken und der Pflegebedürftige die verbleibenden Kosten nicht aus eigenen Mitteln oder durch Unterhaltszahlungen Dritter (z. B. Angehörige) tragen kann.

Der Sozialhilfeträger prüft die finanzielle Situation des Antragstellers sehr genau. Bevor die Sozialhilfe greift, müssen eigenes Einkommen (Rente etc.) und Vermögen eingesetzt werden. Es ist wichtig zu wissen, dass die Hilfe zur Pflege nicht rückwirkend gezahlt wird, sondern erst ab dem Zeitpunkt der Antragstellung. Daher ist es ratsam, den Antrag frühzeitig zu stellen, sobald absehbar ist, dass die eigenen Mittel nicht ausreichen werden.

Die Berufsgenossenschaft bei Arbeitsunfällen (SGB VII)

In seltenen Fällen kann auch die Berufsgenossenschaft für Pflegekosten aufkommen. Dies ist der Fall, wenn die Pflegebedürftigkeit die direkte Folge eines anerkannten Arbeitsunfalls oder einer Berufskrankheit ist. Die Berufsgenossenschaften sind die Träger der gesetzlichen Unfallversicherung und ihre Leistungen sind im Siebten Buch Sozialgesetzbuch (SGB VII) geregelt.

Die Berufsgenossenschaft übernimmt dann die notwendigen Kosten für die Pflege. Sie kann entweder ein Pflegegeld zahlen, wenn die Pflege privat organisiert wird, oder die Kosten für professionelle Pflegekräfte als Sachleistung übernehmen. Die Höhe des Pflegegeldes nach SGB VII richtet sich nicht pauschal nach Pflegegraden, sondern nach dem Grad der Beeinträchtigung in verschiedenen Lebensbereichen (Körperpflege, Ernährung, Mobilität, Verhalten, Kommunikation, hauswirtschaftliche Versorgung).

Ein wichtiger Unterschied zur sozialen Pflegeversicherung ist, dass die Berufsgenossenschaft primär die direkten Pflegekosten übernimmt. Leistungen zur sozialen Absicherung (wie Rentenpunkte) für private Pflegepersonen werden in der Regel von der sozialen Pflegeversicherung und nicht von der Berufsgenossenschaft erbracht.

Private Pflegezusatzversicherung als Ergänzung

Wer privat vorgesorgt hat, kann von einer privaten Pflegezusatzversicherung profitieren. Diese dient dazu, die finanzielle Lücke zu schließen, die zwischen den tatsächlichen Pflegekosten und den Leistungen der gesetzlichen Pflegeversicherung entsteht. Sie kann je nach Vertrag monatliche Zahlungen, eine Einmalzahlung oder die Übernahme spezifischer Kosten anbieten.

Es gibt verschiedene Formen der privaten Pflegezusatzversicherung, wie die Pflegetagegeldversicherung, die Pflegekostenversicherung oder die Pflegerentenversicherung. Seit 2013 gibt es auch den sogenannten Pflege-Bahr, eine staatlich geförderte Form, die auch für Menschen mit Vorerkrankungen zugänglich ist.

Die Zusammensetzung der Pflegeheimkosten: Was zahlt man selbst?

Ein Umzug ins Pflegeheim ist oft mit Unsicherheiten bezüglich der Kosten verbunden. Die monatlichen Gesamtkosten für einen Heimplatz setzen sich aus verschiedenen Bestandteilen zusammen:

- Kosten für die Pflege

- Kosten für Unterkunft und Verpflegung

- Investitionskosten

Gelegentlich können noch Zuschläge für die Ausbildungsvergütung des Personals oder Kosten für zusätzliche, individuell gewählte Leistungen hinzukommen.

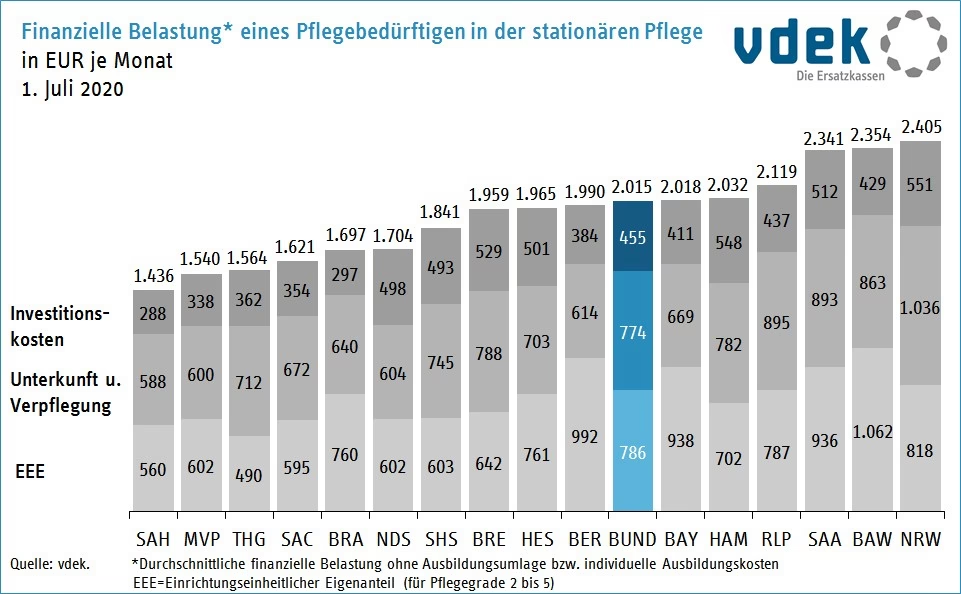

Der Eigenanteil für die Pflege

Die Pflegekasse übernimmt, wie erwähnt, nur einen Teil der Kosten für die pflegerische Versorgung – abhängig vom Pflegegrad. Der Betrag, der über die Leistung der Pflegekasse hinausgeht, muss vom Bewohner selbst getragen werden. Dieser Anteil an den reinen Pflegekosten wird als pflegebedingter Eigenanteil bezeichnet.

Innerhalb einer Pflegeeinrichtung ist dieser pflegebedingte Eigenanteil für Bewohner mit den Pflegegraden 2 bis 5 in der Regel einheitlich. Man spricht vom einrichtungseinheitlichen Eigenanteil (EEE). Dieser EEE dient als Vergleichswert zwischen verschiedenen Heimen.

Um die Bewohner finanziell zu entlasten, gibt es seit 2022 (mit Erhöhungen zum 01.01.2024) einen Leistungszuschlag der Pflegekasse, der direkt auf den pflegebedingten Eigenanteil gezahlt wird. Die Höhe dieses Zuschlags steigt mit der Dauer des Aufenthalts im Pflegeheim:

- 15 Prozent des pflegebedingten Eigenanteils im ersten Jahr

- 30 Prozent im zweiten Jahr

- 50 Prozent im dritten Jahr

- 75 Prozent ab dem vierten Jahr

Dieser Zuschlag reduziert effektiv den Betrag, den der Bewohner für die Pflege selbst aufbringen muss. Trotz dieses Zuschlags müssen die Kosten für Unterkunft, Verpflegung und Investitionen vollständig vom Bewohner getragen werden.

Kosten für Unterkunft und Verpflegung (Hotelkosten)

Diese Kosten umfassen alles, was mit dem Wohnen und Essen im Pflegeheim zu tun hat – vergleichbar mit Hotelkosten. Dazu gehören:

- Miete für das Zimmer oder Apartment

- Kosten für die Verpflegung (Mahlzeiten, Getränke)

- Reinigung des Zimmers und der Gemeinschaftsräume

- Kosten für Heizung, Strom und Wasser

- Wäscheversorgung

- Nutzung der Gemeinschaftseinrichtungen und Teilnahme an internen Veranstaltungen

Die Höhe dieser Kosten kann je nach Einrichtung, Zimmergröße und Ausstattung stark variieren und macht einen erheblichen Teil des monatlichen Eigenanteils aus.

Investitionskosten

Pflegeheime müssen, wie andere Immobilien auch, instand gehalten, modernisiert und gegebenenfalls erweitert werden. Die Kosten dafür werden als Investitionskosten bezeichnet und in der Regel anteilig auf die Bewohner umgelegt. Dazu gehören Ausgaben für den Bau oder Erwerb des Gebäudes, notwendige Reparaturen, Renovierungen, Instandhaltungsmaßnahmen sowie Mieten oder Kreditzinsen des Betreibers.

Früher wurden Investitionen in Pflegeheime stärker öffentlich gefördert, was die Belastung für die Bewohner reduzierte. Da diese Förderung heute oft geringer ausfällt, tragen die Bewohner einen größeren Teil dieser Kosten selbst. Es ist ratsam, sich bei der Auswahl eines Heimes auch über die Höhe der Investitionskosten zu informieren. In einigen Bundesländern (Nordrhein-Westfalen, Mecklenburg-Vorpommern, Schleswig-Holstein) gibt es unter Umständen das sogenannte Pflegewohngeld, einen Zuschuss des Landes zu den Investitionskosten, der direkt an das Heim gezahlt wird.

Was passiert, wenn die eigenen Mittel nicht ausreichen?

Der durchschnittliche monatliche Eigenanteil für einen Platz im Pflegeheim (nach Abzug der Kassenleistung, aber inklusive Unterkunft, Verpflegung und Investitionen) lag Anfang 2025 bundesweit bei rund 2.984 Euro im ersten Aufenthaltsjahr (für Pflegegrade 2-5, ohne Berücksichtigung des Leistungszuschlags). Dieser Betrag muss aus der Rente, dem Einkommen und dem Vermögen des Pflegebedürftigen finanziert werden. Doch was geschieht, wenn diese Mittel nicht ausreichen?

Einsatz von Vermögen und das Schonvermögen

Bevor das Sozialamt einspringt, muss der Pflegebedürftige grundsätzlich sein eigenes Vermögen zur Deckung der Kosten einsetzen. Dazu gehören Sparkonten, Wertpapiere, Immobilien und andere Vermögenswerte.

Allerdings gibt es ein sogenanntes Schonvermögen, das nicht angetastet werden muss. Im Jahr 2023 betrug dieses 10.000 Euro pro Person. Bei Ehepaaren verdoppelt sich der Betrag auf insgesamt 20.000 Euro. Eine selbst bewohnte Immobilie, die dem Ehepartner gehört oder in der minderjährige Kinder leben, wird ebenfalls zum Schonvermögen gezählt und muss in der Regel nicht verkauft werden.

Es ist auch wichtig zu wissen, dass Schenkungen, die innerhalb der letzten zehn Jahre vor Eintritt der Pflegebedürftigkeit getätigt wurden, unter Umständen vom Sozialamt zurückgefordert werden können.

Elternunterhalt: Wann müssen Kinder zahlen?

Reichen die Mittel des Pflegebedürftigen nicht aus und die Hilfe zur Pflege wird beantragt, prüft das Sozialamt auch, ob unterhaltspflichtige Angehörige (in erster Linie Kinder) zur Kasse gebeten werden können. Seit Inkrafttreten des Angehörigen-Entlastungsgesetzes am 1. Januar 2020 ist die Zahlungsverpflichtung für Kinder jedoch stark begrenzt.

Kinder müssen nur dann Elternunterhalt leisten, wenn ihr eigenes jährliches Bruttoeinkommen über 100.000 Euro liegt. Dieses Einkommen bezieht sich auf das Einkommen des einzelnen Kindes, nicht auf das gemeinsame Einkommen von Ehepartnern. Vermögen des Kindes wird bei dieser Einkommensgrenze nicht berücksichtigt.

Hilfe zur Pflege durch das Sozialamt

Wenn alle anderen Mittel – eigenes Einkommen, Vermögen oberhalb des Schonvermögens und eventuelle Unterhaltszahlungen von Angehörigen – ausgeschöpft sind, übernimmt das zuständige Sozialamt die ungedeckten Kosten im Rahmen der „Hilfe zur Pflege“ nach SGB XII. Der Pflegebedürftige muss von seinem Einkommen (z. B. Rente) nur einen geringen Teil als Eigenbeteiligung einsetzen. Ein kleiner Barbetrag (früher Taschengeld genannt) verbleibt dem Bewohner zur freien Verfügung. Im Jahr 2023 betrug dieser mindestens 135,54 Euro pro Monat.

Wohngeld Plus für Pflegeheimbewohner

Eine weitere Finanzierungsmöglichkeit, die seit der Wohngeldreform am 1. Januar 2023 besteht, ist das Wohngeld Plus. Auch Bewohner von Pflegeheimen können unter bestimmten Voraussetzungen Anspruch auf diesen staatlichen Zuschuss haben. Voraussetzung ist, dass sie keine anderen Transferleistungen erhalten, in denen die Unterkunftskosten bereits berücksichtigt sind.

Die Höhe des Wohngeldes für Pflegeheimbewohner richtet sich nach dem Mietniveau der Region, in der sich das Pflegeheim befindet, nicht nach den individuellen Mietkosten des Bewohners im Heim. Der Antrag auf Wohngeld Plus muss bei der örtlichen Wohngeldbehörde gestellt werden und erfordert die Vorlage verschiedener Unterlagen, die die Einkommens- und Vermögensverhältnisse sowie den Heimaufenthalt belegen.

Zuständigkeit bei Hilfsmitteln: Pflegekasse oder Krankenkasse?

Auch bei Hilfsmitteln, die den Alltag erleichtern, stellt sich oft die Frage nach der Zuständigkeit. Grundsätzlich gilt: Hilfsmittel, die medizinisch notwendig sind (z. B. Rollator nach Operation, Inkontinenzmaterial bei medizinischer Indikation), werden in der Regel von der Krankenkasse finanziert. Hilfsmittel, die primär der Erleichterung der Pflege oder der Schaffung von Barrierefreiheit dienen und bei anerkanntem Pflegegrad beantragt werden, fallen eher in die Zuständigkeit der Pflegekasse.

Die Abgrenzung ist nicht immer eindeutig und hängt vom Einzelfall ab. Bei Unsicherheiten sollten Sie sich sowohl an Ihre Kranken- als auch an Ihre Pflegekasse wenden. Gemäß § 14 SGB IX sind die Träger verpflichtet, die Zuständigkeit untereinander zu klären, auch wenn ein Antrag zunächst beim falschen Träger gestellt wurde.

| Hilfsmittel Beispiel | Typische Zuständigkeit Pflegekasse | Typische Zuständigkeit Krankenkasse |

|---|---|---|

| Hausnotruf | Monatlicher Zuschuss möglich | – |

| Pflegehilfsmittel zum Verbrauch (z.B. Handschuhe) | Monatlicher Zuschuss möglich | – |

| Inkontinenzmaterial (aufsaugend) | – | Übernahme der Kosten möglich |

| Blutdruck- oder Blutzuckermessgeräte | – | Übernahme der Kosten möglich |

| Rollator | Mietgebühren / Zuschuss möglich bei Pflegebedarf | Mietgebühren / Zuschuss möglich bei medizinischer Notwendigkeit |

| Rollstuhl | Mietgebühren / Zuschuss möglich bei Pflegebedarf | Mietgebühren / Zuschuss möglich bei medizinischer Notwendigkeit |

| Pflegebett | Mietgebühr möglich | Mietgebühr möglich |

| Badewannensitz/-einsatz | Bezuschussung/Übernahme möglich | Bezuschussung/Übernahme möglich |

| Treppenlift | Zuschuss als Wohnraumanpassung möglich | – (Gilt nicht als medizinisches Hilfsmittel) |

Häufig gestellte Fragen zur Finanzierung der Pflege

Welche Kostenträger gibt es in Deutschland für die Pflege?

Die wichtigsten Kostenträger sind die gesetzliche und private Pflegeversicherung. Je nach Situation können aber auch die gesetzliche Krankenversicherung, die Sozialhilfeträger (über die Hilfe zur Pflege), die Berufsgenossenschaft (bei Arbeitsunfällen/Berufskrankheiten) oder eine private Pflegezusatzversicherung relevant sein.

Wer zahlt den Eigenanteil im Pflegeheim?

Der Eigenanteil, der die Kosten abdeckt, die nicht von der Pflegekasse übernommen werden (Unterkunft, Verpflegung, Investitionskosten und der pflegebedingte Anteil nach Abzug des Leistungszuschlags), muss in erster Linie vom Pflegebedürftigen selbst aus Rente, Einkommen und Vermögen gezahlt werden. Reichen diese Mittel nicht aus, kann unter bestimmten Voraussetzungen ein Anspruch auf Hilfe zur Pflege durch das Sozialamt bestehen. Kinder werden nur bei einem Jahresbruttoeinkommen von über 100.000 Euro zur Kasse gebeten.

Was passiert, wenn ich die Kosten für mein Pflegeheim nicht bezahlen kann?

Wenn Ihr eigenes Einkommen und Vermögen oberhalb des Schonvermögens nicht ausreicht, um den Eigenanteil zu decken, sollten Sie umgehend beim zuständigen Sozialamt einen Antrag auf Hilfe zur Pflege stellen. Nach Prüfung Ihrer finanziellen Verhältnisse und gegebenenfalls der Unterhaltspflicht Ihrer Kinder übernimmt das Sozialamt die ungedeckten Kosten. Die Zahlung beginnt erst ab Antragstellung, daher ist rechtzeitiges Handeln wichtig.

Bekommen Pflegeheimbewohner Wohngeld?

Ja, seit dem 1. Januar 2023 haben auch Bewohner von Pflegeheimen unter bestimmten Voraussetzungen Anspruch auf Wohngeld Plus. Dies gilt, wenn sie keine anderen Sozialleistungen erhalten, die bereits die Unterkunftskosten abdecken. Die Höhe des Wohngeldes richtet sich nach dem regionalen Mietniveau. Der Antrag muss bei der örtlichen Wohngeldbehörde gestellt werden.

Die Finanzierung von Pflege im Alter ist eine komplexe Angelegenheit, die viele Familien vor große Herausforderungen stellt. Es ist essenziell, sich frühzeitig über die verschiedenen Kostenträger, die Zusammensetzung der Kosten und mögliche Unterstützungsmöglichkeiten zu informieren, um im Bedarfsfall vorbereitet zu sein und die bestmögliche Versorgung sicherstellen zu können.

Hat dich der Artikel Wer trägt die Pflegekosten und warum sie steigen interessiert? Schau auch in die Kategorie Ogólny rein – dort findest du mehr ähnliche Inhalte!