Die Geschichte ist voller dramatischer Wendungen, Momente, die den Lauf der Dinge verändern. Einer dieser Momente, der sich tief in das kollektive Gedächtnis eingebrannt hat, ist der Börsencrash von 1929. Ein Ereignis, das nicht nur die Finanzwelt, sondern die gesamte Weltwirtschaft in ihren Grundfesten erschütterte und den Weg für die Große Depression bereitete. Oft wird nach der einen, entscheidenden Ursache gesucht, dem Dominostein, der alles ins Rollen brachte. Während es eine Vielzahl komplexer Faktoren gab, die zum Zusammenbruch beitrugen, sticht ein Element als der vielleicht direkteste und verheerendste Auslöser des eigentlichen *Crashs* hervor: die ungezügelte Spekulation, befeuert durch den exzessiven Einsatz von Krediten.

Die Ära der Spekulation: Ein Tanz auf dem Vulkan

Die 1920er Jahre, oft als die „Roaring Twenties“ bezeichnet, waren in den Vereinigten Staaten eine Zeit des wirtschaftlichen Aufschwungs und des technologischen Fortschritts. Das Radio, das Auto, die Massenproduktion – all das schuf Optimismus und den Glauben an unbegrenzten Wohlstand. Dieser Optimismus spiegelte sich nirgends so deutlich wider wie an der Wall Street. Die Aktienkurse stiegen scheinbar unaufhörlich. Es entstand eine regelrechte Euphorie, eine Überzeugung, dass Aktien nur eine Richtung kannten: nach oben.

In diesem Klima der Gier und des scheinbar risikofreien Gewinns wurde die Spekulation zum Massenphänomen. Nicht mehr nur wohlhabende Investoren, sondern auch Durchschnittsbürger wollten am Boom teilhaben. Sie sahen, wie Nachbarn und Kollegen über Nacht reich wurden (oder es zu werden schienen) und wollten nicht zurückbleiben. Die Börse wurde zum Casino, in dem die Einsätze immer höher wurden.

Kauf auf Marge: Das Brandbeschleunigermittel

Das gefährlichste Werkzeug in diesem spekulativen Rausch war der sogenannte Kauf auf Marge (oder Margin Trading). Dabei kaufte ein Investor Aktien nicht mit seinem eigenen Geld, sondern lieh sich einen Großteil des Kaufpreises von seinem Broker. Oft mussten nur 10% oder 20% des Aktienwertes als Eigenkapital hinterlegt werden. Der Rest war Kredit.

Solange die Kurse stiegen, war dies ein unglaublich profitables Geschäft. Mit wenig eigenem Geld konnte man große Mengen an Aktien kontrollieren und von den Kurssteigerungen überproportional profitieren. Ein Beispiel: Mit 100 Dollar Eigenkapital und 900 Dollar Kredit konnte man Aktien im Wert von 1000 Dollar kaufen. Stiegen die Aktien um 10%, war der Wert nun 1100 Dollar. Nach Rückzahlung des Kredits (900 Dollar) blieben 200 Dollar übrig – eine Verdopplung des eingesetzten Eigenkapitals (aus 100 wurden 200 Dollar), während der Aktienwert nur um 10% stieg.

Dieses System funktionierte jedoch nur in eine Richtung – solange die Kurse stiegen. Fielen die Kurse, wurde es schnell existenzbedrohend. Wenn der Wert der gekauften Aktien unter einen bestimmten Prozentsatz des geliehenen Betrags fiel, forderte der Broker vom Investor zusätzliches Kapital, um die Marge wieder aufzufüllen. Dies war ein sogenannter „Margin Call“. Wenn der Investor das Geld nicht aufbringen konnte (was bei vielen der Fall war, da sie ihr gesamtes verfügbares Kapital bereits investiert hatten oder keine weiteren Kredite erhielten), war der Broker gezwungen, die Aktien des Investors zu verkaufen – und zwar sofort, zum aktuell verfügbaren Preis, egal wie niedrig dieser war.

Der Kipppunkt: Wenn die Blase platzt

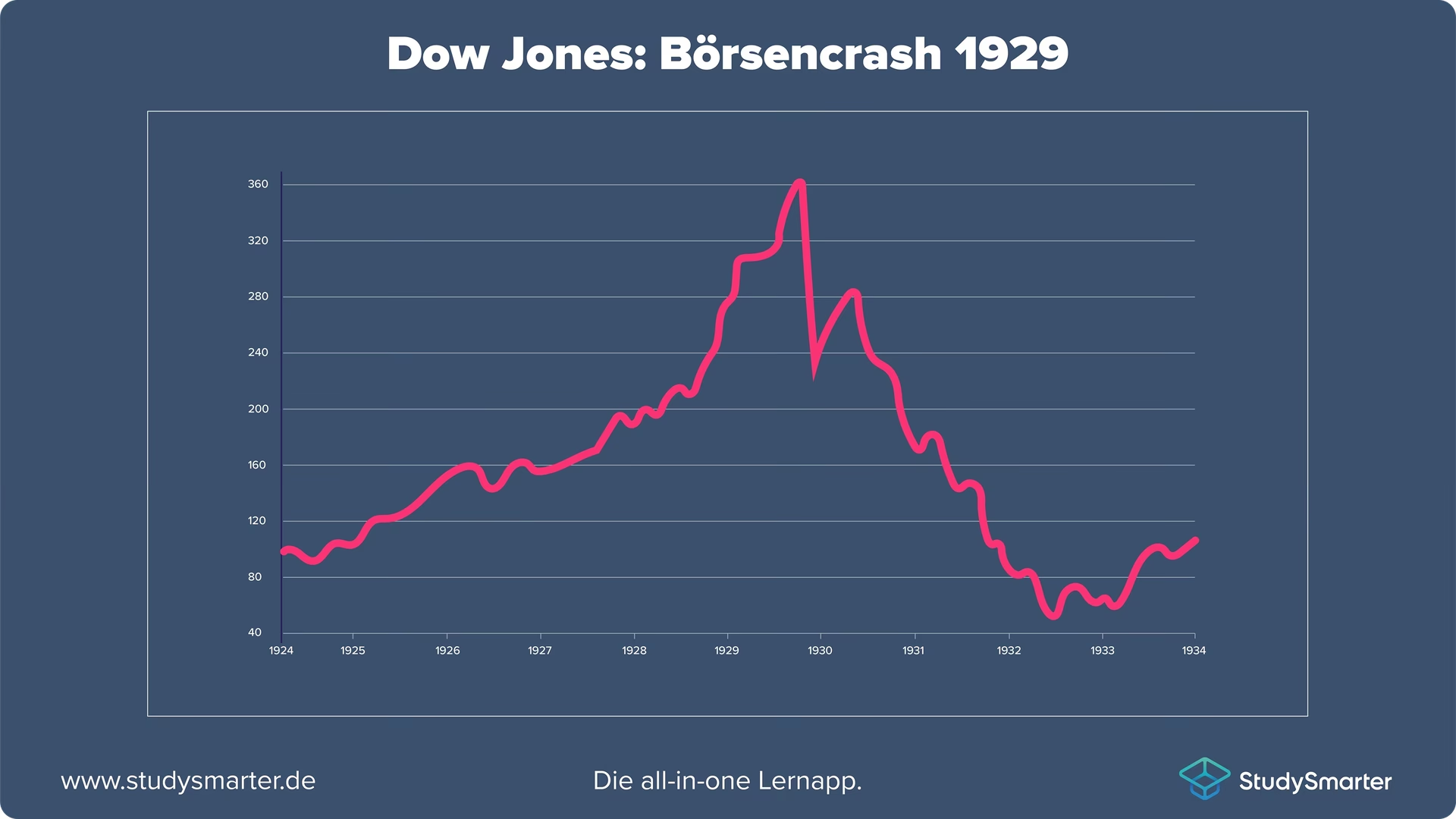

Die Börse von 1929 war eine gigantische Blase, aufgeblasen durch die Gier, den Optimismus und vor allem durch die riesigen Mengen an spekulativem Kredit. Die Aktienkurse spiegelten längst nicht mehr den tatsächlichen Wert oder die Ertragskraft der Unternehmen wider. Es war eine reine Überbewertung, getragen von der Erwartung, dass die Preise weiter steigen würden, einfach weil sie bisher gestiegen waren.

Die ersten Risse in der Fassade zeigten sich bereits im September 1929. Doch die eigentliche Katastrophe begann am „Schwarzen Donnerstag“, dem 24. Oktober 1929. An diesem Tag setzte eine Verkaufswelle ein. Möglicherweise ausgelöst durch nachlassenden Optimismus, kleinere Gewinnmitnahmen oder Gerüchte. Diese ersten Verkäufe ließen die Kurse leicht fallen. Und hier schlug der Mechanismus des Margin Tradings gnadenlos zu.

Die fallenden Kurse lösten die ersten Margin Calls aus. Investoren, die auf Marge gekauft hatten, erhielten die Aufforderung, Geld nachzuschießen. Viele konnten das nicht. Ihre Broker verkauften ihre Aktien, um die Kredite zurückzuerhalten. Diese Zwangverkäufe erhöhten das Angebot an Aktien auf dem Markt drastisch und ließen die Kurse noch schneller fallen. Dies wiederum löste noch mehr Margin Calls aus, was zu noch mehr Zwangverkäufen führte. Es war eine sich selbst verstärkende Abwärtsspirale, eine Kettenreaktion der Panikverkäufe.

Am „Schwarzen Dienstag“, dem 29. Oktober 1929, erreichte die Panik ihren Höhepunkt. Fast 16 Millionen Aktien wechselten den Besitzer – ein damals astronomisches Volumen –, da jeder versuchte, seine Aktien loszuwerden, bevor sie völlig wertlos wurden. Die Kurse brachen ins Bodenlose ein. Vermögen wurden innerhalb von Stunden vernichtet. Der Markt kollabierte.

Andere Faktoren: Das Fundament der Instabilität

Es ist wichtig zu betonen, dass die exzessive Spekulation und das Margin Trading zwar der Hauptauslöser und Brandbeschleuniger für den *Crash* waren, aber sie agierten nicht im luftleeren Raum. Es gab tiefere, strukturelle Probleme in der US-Wirtschaft, die das System anfällig machten:

- Überproduktion und Unterkonsum: Die Industrie produzierte mehr Güter, als die Bevölkerung kaufen konnte, teilweise aufgrund einer ungleichen Vermögensverteilung.

- Schwache Bankenstruktur: Tausende kleine, unregulierte Banken waren anfällig für Bank Runs und hatten oft risikoreiche Kredite vergeben (auch für Aktienkäufe).

- Agrarkrise: Die Landwirtschaft litt bereits seit Jahren unter fallenden Preisen und Überproduktion.

- Handelspolitik: Protektionistische Maßnahmen wie der Smoot-Hawley Tariff Act verschärften die internationale Wirtschaftskrise.

- Geldpolitik: Die Geldpolitik der Federal Reserve wird von Historikern oft kritisiert, da sie in der Krise nicht entschlossen genug agierte oder sogar kontraproduktive Maßnahmen ergriff.

Diese Faktoren schufen ein instabiles wirtschaftliches Umfeld. Die Börsenblase war sozusagen auf einem kranken Körper gewachsen. Aber es war das Platzen der Blase, ausgelöst durch die spekulative Exzesse und die daraus resultierenden Zwangverkäufe, die den unmittelbaren und dramatischen Zusammenbruch des Aktienmarktes verursachte.

Vergleich der Faktoren (Bezug zum Crash selbst):

Um den dominanten Faktor für den *Crash* hervorzuheben, können wir die direkten Auswirkungen vergleichen:

| Faktor | Beitrag zum *Crash* (direkter Auslöser/Verstärker) | Beitrag zur nachfolgenden Depression (grundlegende Ursache/Verschärfung) |

|---|---|---|

| Exzessive Spekulation & Margin Trading | Sehr hoch (schuf die Blase, erzeugte den Mechanismus für Panikverkäufe durch Margin Calls) | Moderat (Vernichtung von Vermögen, Vertrauensverlust) |

| Überproduktion/Unterkonsum | Niedrig (schuf die Anfälligkeit, aber nicht den direkten Auslöser) | Sehr hoch ( fundamentales wirtschaftliches Problem) |

| Schwaches Bankensystem | Moderat (gab Kredite für Marge, kollabierte parallel zum Markt) | Sehr hoch (Bank Runs, Kreditklemme verschärften Depression) |

| Ungleiche Vermögensverteilung | Niedrig (reduzierte Kaufkraft, schuf Anfälligkeit) | Hoch ( fundamentales soziales und wirtschaftliches Problem) |

Diese Tabelle unterstreicht, dass Spekulation und Margin Trading die direktesten Mechanismen waren, die den Markt in den Abgrund rissen, während die anderen Faktoren eher das anfällige Umfeld schufen, in dem ein solcher Crash überhaupt erst möglich war und der dann in eine langwierige Depression mündete.

Häufig gestellte Fragen zum Börsencrash 1929

Was war der Hauptgrund für den Börsencrash 1929?

Obwohl viele Faktoren eine Rolle spielten, wird die exzessive Spekulation, insbesondere der Kauf von Aktien auf Marge (mit geliehenem Geld), als der Hauptauslöser und Verstärker des eigentlichen Crashs angesehen. Dieses System schuf eine anfällige Blase, deren Platzen durch Zwangverkäufe eine Panik auslöste, die den Markt kollabieren ließ.

Was bedeutet „Kauf auf Marge“ im Kontext von 1929?

Kauf auf Marge bedeutete, dass Investoren nur einen kleinen Prozentsatz des Aktienpreises selbst bezahlten und den Rest von ihrem Broker liehen. Bei fallenden Kursen mussten sie zusätzliche Sicherheiten hinterlegen (Margin Call). Konnten sie dies nicht, wurden ihre Aktien zwangsverkauft, was die fallenden Kurse weiter beschleunigte.

Gab es neben der Spekulation noch andere wichtige Ursachen?

Ja, es gab mehrere tiefgreifende wirtschaftliche Probleme, darunter Überproduktion, eine schwache Bankenstruktur, eine Krise in der Landwirtschaft und eine ungleiche Vermögensverteilung. Diese Faktoren schufen ein Umfeld, das den Markt anfällig für einen Zusammenbruch machte und die nachfolgende Große Depression verschärfte.

Wie schnell passierte der Crash?

Der dramatischste Einbruch fand an zwei Tagen statt: am „Schwarzen Donnerstag“ (24. Oktober 1929) und vor allem am „Schwarzen Dienstag“ (29. Oktober 1929). An diesen Tagen fielen die Kurse in einem beispiellosen Tempo, ausgelöst durch die Massenpanik und die durch Margin Calls erzwungenen Verkäufe.

Fazit: Eine Lehre für die Zukunft

Der Börsencrash von 1929 war ein komplexes Ereignis mit vielfältigen Wurzeln. Doch bei der Frage nach dem Faktor, der am meisten zum *Crash* selbst beitrug, führt kaum ein Weg an der übermäßigen Spekulation und dem riskanten Margin Trading vorbei. Sie bliesen die Blase auf ein gefährliches Niveau auf und schufen den Mechanismus, der bei den ersten Kursrückgängen eine verheerende Kettenreaktion auslöste. Die Geschichte lehrt uns, dass unkontrollierte Gier und der leichtfertige Einsatz von Krediten im Finanzsystem verheerende Folgen haben können. Eine Lektion, die auch heute, fast ein Jahrhundert später, nichts von ihrer Relevanz verloren hat.

Hat dich der Artikel Der Börsencrash 1929: Das war die Hauptursache interessiert? Schau auch in die Kategorie Ogólny rein – dort findest du mehr ähnliche Inhalte!