Jahrelang war es für viele Sparer in Deutschland und Europa ein ungewohntes, ja beinahe absurdes Gefühl: Man brachte sein hart verdientes Geld zur Bank, in der Erwartung, dafür Zinsen zu erhalten, doch stattdessen musste man dafür bezahlen. Dieses Phänomen nannte sich Negativzinsen, auch bekannt als Strafzinsen, Minuszinsen oder euphemistisch als Verwahrentgelt. Von etwa 2016 bis Mitte 2022 führten immer mehr Banken diese Gebühr für Guthaben auf Giro- und Tagesgeldkonten ein. Doch warum kam es überhaupt dazu?

Was sind Negativzinsen?

Traditionell zahlt eine Bank ihren Kunden Zinsen auf Einlagen. Dies ist die Belohnung dafür, dass die Bank das Geld des Kunden nutzen kann, um es beispielsweise als Kredite weiterzuverleihen. Ein Zinssatz ist im Grunde der Preis für das Leihen von Geld. Bei Krediten zahlt der Kreditnehmer Zinsen an den Kreditgeber. Bei Einlagen auf einem Sparkonto ist der Kunde der Kreditgeber (er leiht der Bank Geld), und die Bank ist der Kreditnehmer und zahlt dafür Zinsen.

Bei Negativzinsen kehrt sich dieses Prinzip um. Der Kunde muss der Bank eine Gebühr zahlen, dafür, dass die Bank sein Geld verwahrt. Statt Zinsen zu erhalten, wird das Guthaben auf dem Konto durch die Zinsberechnung kleiner. Dieser Begriff hat sich zwar als „Strafzins“ oder „Minuszins“ im Volksmund durchgesetzt, offiziell sprachen Banken oft von einem „Verwahrentgelt“. Dieser Begriff wurde vom Verbraucherschutz kritisiert, da er die Natur der Gebühr verschleiern konnte.

Ein einfaches Beispiel verdeutlicht den Unterschied: Bei einem Guthaben von 10.000 Euro und einem positiven Zinssatz von 0,5 % erhält man nach einem Jahr 50 Euro Zinsen. Bei einem negativen Zinssatz von -0,5 % muss man nach einem Jahr 50 Euro an die Bank zahlen, das Guthaben schrumpft auf 9.950 Euro.

Warum gab es Negativzinsen? Die Rolle der EZB

Die Hauptursache für die Einführung von Negativzinsen durch die Geschäftsbanken liegt in der Geldpolitik der Europäischen Zentralbank (EZB). In den Jahren nach der globalen Finanzkrise 2008 und der Eurokrise sah sich die EZB mit einer schwachen Wirtschaftsentwicklung und der Gefahr einer Deflation konfrontiert. Deflation bedeutet sinkende Preise, was paradoxerweise sehr schädlich für eine Wirtschaft sein kann. Wenn Verbraucher und Unternehmen erwarten, dass die Preise fallen, verschieben sie Käufe und Investitionen in die Zukunft. Dies führt zu weniger Nachfrage, was wiederum Unternehmen zwingt, Preise zu senken, Produktion zu drosseln und Mitarbeiter zu entlassen – ein Teufelskreis, die sogenannte Deflationsspirale.

Um dem entgegenzuwirken und die Wirtschaft anzukurbeln, senkte die EZB schrittweise ihre Leitzinsen. Einer dieser Zinssätze ist der Einlagenzinssatz, zu dem Geschäftsbanken Geld bei der EZB parken können. Im Juni 2014 senkte die EZB diesen Zinssatz erstmals in den negativen Bereich (-0,1 %) und im September 2019 auf -0,5 %. Das Ziel war klar: Geschäftsbanken sollten einen Anreiz haben, ihr Geld nicht bei der EZB zu lagern, sondern es stattdessen als Kredite an Unternehmen und Verbraucher weiterzugeben. Günstige Kredite sollten Investitionen und Konsum fördern und so die Wirtschaft stimulieren und die Inflation nahe dem Zielwert von 2 % halten.

Für die Geschäftsbanken bedeutete der negative Einlagenzinssatz bei der EZB, dass sie selbst Strafzinsen zahlen mussten, wenn sie überschüssige Liquidität bei der Zentralbank einlagerten. Um diese Kosten auszugleichen oder zumindest zu minimieren, gaben viele Banken diese Negativzinsen an ihre eigenen Kunden weiter, insbesondere an solche mit hohen Guthaben.

Ein weiterer möglicher Grund für Negativzinsen auf EZB-Ebene war der Versuch, den Wechselkurs des Euro zu beeinflussen. Niedrige oder negative Zinsen können ein Land für ausländische Anleger weniger attraktiv machen, was die Nachfrage nach der Währung senkt und sie schwächt. Ein schwächerer Euro kann Exporte verbilligen und so die Wirtschaft ankurbeln.

Wie wurden Negativzinsen berechnet und wer war betroffen?

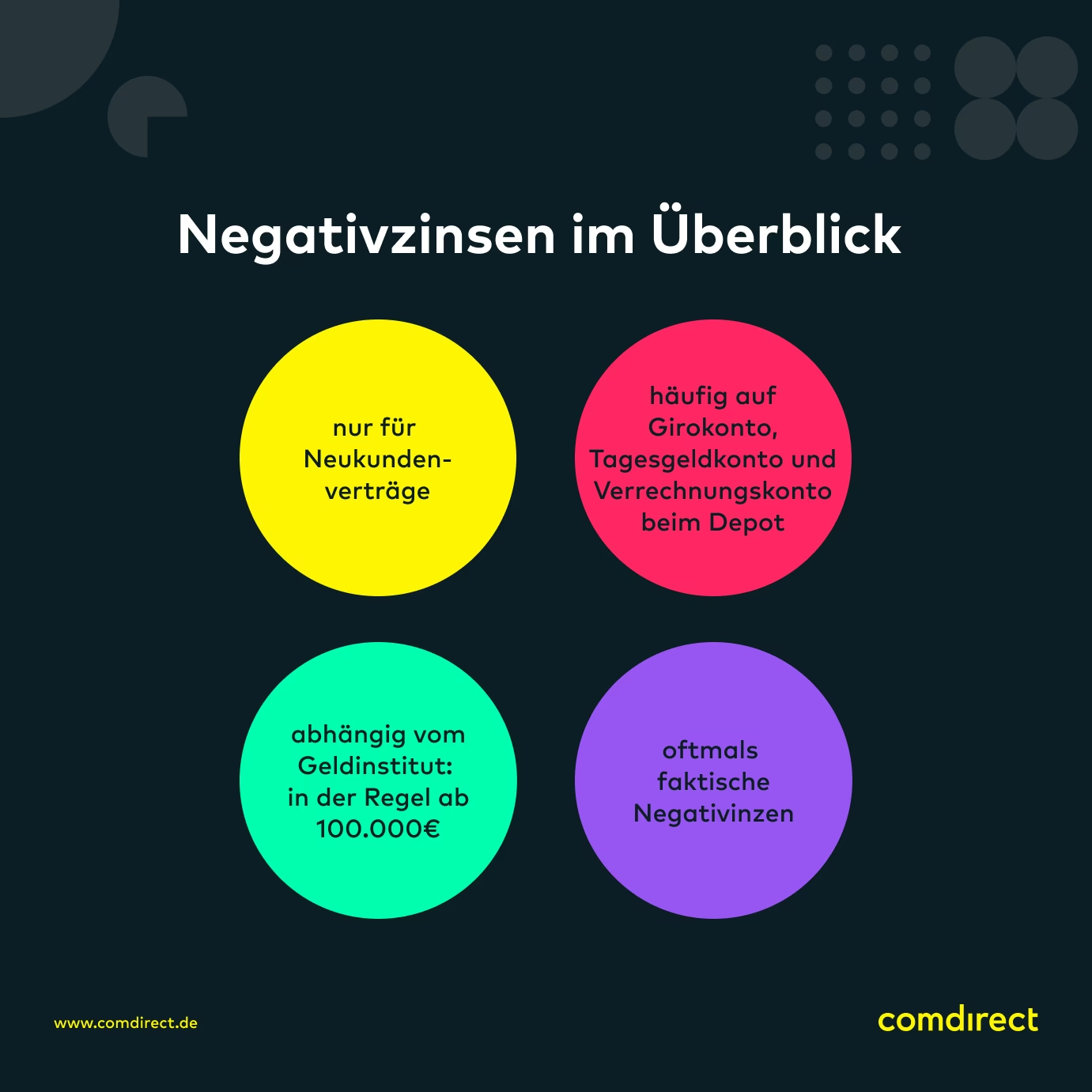

Negativzinsen wurden in der Regel nicht ab dem ersten Euro fällig. Die meisten Banken gewährten einen sogenannten Freibetrag. Erst für Guthaben oberhalb dieses Freibetrags wurden Negativzinsen berechnet. Die Höhe dieses Freibetrags variierte stark zwischen den Banken und lag oft zwischen 25.000 Euro und 100.000 Euro, in der Schweiz teilweise sogar deutlich höher.

Zunächst betrafen Negativzinsen oft Neukunden, die bei der Kontoeröffnung die neuen Konditionen akzeptierten. Später wurden jedoch auch Millionen von Bestandskunden von ihren Banken angeschrieben, insbesondere wenn ihr Guthaben den Freibetrag überschritt. Sie wurden aufgefordert, einer Vereinbarung über Negativzinsen zuzustimmen oder ihr Guthaben zu reduzieren.

Die Praxis der Negativzinsen betraf nicht nur Privatkunden, sondern auch Unternehmen und institutionelle Anleger wie Pensionskassen, oft mit niedrigeren oder gar keinen Freibeträgen.

Die folgende Tabelle zeigt eine Auswahl von Banken in Deutschland und die Negativzinsen sowie Freibeträge, die im Frühjahr 2022, kurz vor der Zinswende, typisch waren:

| Name der Bank | Zinssatz | Freibetrag |

|---|---|---|

| Comdirect | -0,5 % | 50.000 € |

| Commerzbank | -0,5 % | 50.000 € |

| Deutsche Bank (Giro) | -0,5 % | 50.000 € |

| Deutsche Bank (Tagesgeld) | -0,5 % | 25.000 € |

| DKB | -0,5 % | 25.000 € |

| Hamburger Sparkasse | -0,5 % | 50.000 € |

| HypoVereinsbank | -0,5 % | 100.000 € |

| ING | -0,5 % | 50.000 € |

| N26 | -0,5 % | 50.000 € |

| Postbank (Giro) | -0,5 % | 50.000 € |

| Postbank (Tagesgeld) | -0,5 % | 25.000 € |

| Targobank | 10 € bis 50 €/Monat | 50.000 € |

| Volksbank Dresden-Bautzen | -0,5 % | 100.000 € |

(Beachten Sie, dass diese Tabelle den Stand im Frühjahr 2022 wiedergibt. Nach der Zinswende wurden diese Konditionen schnell abgeschafft.)

Wie finde ich heraus, ob ich Negativzinsen gezahlt habe?

Wenn Sie sich unsicher sind, ob Sie in der Vergangenheit von Negativzinsen betroffen waren, gibt es einige Anhaltspunkte. Zuerst sollten Sie prüfen, ob Ihr Guthaben auf Giro- oder Tagesgeldkonten über dem typischen Freibetrag von 25.000 Euro oder mehr lag. Wenn Ihr Guthaben konstant darunter lag, ist es unwahrscheinlich, dass Sie Negativzinsen zahlen mussten.

Lag Ihr Guthaben jedoch höher, sollten Sie Ihre Unterlagen prüfen. Banken mussten Kunden über Änderungen ihrer Geschäftsbedingungen informieren. Suchen Sie nach Schreiben Ihrer Bank aus dem Zeitraum 2016 bis 2022, insbesondere wenn darin von geänderten Konditionen oder einem Verwahrentgelt die Rede ist. Wenn Sie Online-Banking nutzen, finden Sie solche Mitteilungen oft im elektronischen Postfach Ihrer Bank. Haben Sie nach 2016 ein neues Konto eröffnet, prüfen Sie die damaligen Vertragsunterlagen und Preisverzeichnisse.

Um konkret herauszufinden, ob und wie viel Sie gezahlt haben, müssen Sie Ihre Kontoauszüge aus dieser Zeit durchsehen. Suchen Sie nach Abbuchungen mit dem Verwendungszweck „Verwahrentgelt“ oder ähnlichen Formulierungen.

Die Zinswende 2022: Das Ende der Negativzinsen?

Das Umfeld der Negativzinsen änderte sich drastisch im Sommer 2022. Aufgrund der stark ansteigenden Inflation in der Eurozone sah sich die EZB gezwungen, ihre Geldpolitik zu straffen. Ab Juli 2022 begann die EZB, die Leitzinsen schrittweise wieder anzuheben. Der Einlagenzinssatz stieg von -0,5 % über 0 % schnell in den positiven Bereich.

Diese Zinswende hatte direkte Auswirkungen auf die Geschäftsbanken. Da sie nun wieder positive Zinsen auf ihre Einlagen bei der EZB erhielten, entfiel der Hauptgrund, Negativzinsen an ihre Kunden weiterzugeben. Innerhalb weniger Wochen schafften die allermeisten Banken in Deutschland und der Eurozone die Verwahrentgelte für Privatkunden ab. Viele Banken begannen sogar wieder, geringe positive Zinsen auf Tagesgeld und Sparbücher zu zahlen, wenn auch oft noch unterhalb der Inflationsrate.

Damit endete für die meisten Sparer die Ära der Negativzinsen. Allerdings gibt es immer noch seltene Fälle oder spezielle Konten, bei denen möglicherweise noch Verwahrentgelte anfallen oder durch hohe Gebühren indirekt Minuszinsen entstehen.

Rechtliche Aspekte: Das BGH-Urteil zu Negativzinsen

Parallel zur Zinswende gab es auch wichtige rechtliche Entwicklungen. Der deutsche Bundesgerichtshof (BGH) fällte im Mai 2021 ein wegweisendes Urteil (Az. XI ZR 26/20). Der BGH erklärte die nachträgliche Einführung von Negativzinsen für Bestandskunden auf Girokonten für unzulässig, wenn der Kunde dem nicht explizit zugestimmt hatte. Solche Gebührenänderungen im Rahmen der allgemeinen Geschäftsbedingungen seien unzulässig, da sie den Charakter des Girokontos als reines Zahlungsmittelkonto unangemessen veränderten.

Dieses Urteil gab vielen Sparern Hoffnung, zu Unrecht gezahlte Verwahrentgelte zurückzufordern. Wichtig ist jedoch: Der BGH entschied, dass es keinen Automatismus bei der Rückzahlung gibt. Kunden, die Negativzinsen gezahlt haben, müssen sich selbst an ihre Bank wenden und die Rückerstattung verlangen. Das Urteil betraf in erster Linie Girokonten; die Situation bei Tagesgeldkonten war rechtlich komplexer, aber das Signal war klar: Negativzinsen für bestehende Verträge ohne klare Zustimmung des Kunden waren problematisch.

Die Situation in der Schweiz war anders. Auch Schweizer Banken erhoben Negativzinsen, insbesondere für sehr hohe Guthaben oder institutionelle Kunden. Die Freibeträge waren hier oft deutlich höher als in Deutschland. Anders als in Deutschland gab es in der Schweiz keine vergleichbaren Klagen von Verbraucherschutzorganisationen und somit auch kein vergleichbares Urteil des höchsten Gerichts. Nach Schweizer Rechtsverständnis hatte das deutsche BGH-Urteil keine direkte juristische Wirkung in der Schweiz.

Einfluss von Negativzinsen auf Sparer und die Wirtschaft

Für Sparer bedeuteten Negativzinsen einen direkten Vermögensverlust. Zusätzlich zu den gezahlten Gebühren nagte auch die Inflation an der Kaufkraft des Gesparten. Selbst wenn die Zinsen Null waren, verlor das Geld bei positiver Inflation an Wert. Dies wird durch den Realzins verdeutlicht: Der Realzins ist der Nominalzins (der von der Bank gezahlte oder berechnete Zins) abzüglich der Inflationsrate. Bei Negativzinsen war der Realzins offensichtlich negativ, aber auch bei einem Nominalzins von 0,1 % und einer Inflation von 2 % war der Realzins negativ (-1,9 %).

Diese Situation zwang oder zumindest ermutigte Sparer und Anleger, über Alternativen nachzudenken. Das reine Halten großer Barvermögen auf Bankkonten wurde unattraktiv.

Aus Sicht der EZB und der Befürworter der Negativzinspolitik sollte dies genau der gewünschte Effekt sein: Geld sollte nicht gehortet, sondern ausgegeben oder investiert werden. Dies sollte die Nachfrage und damit die Wirtschaftstätigkeit ankurbeln. Ob dieses Ziel in vollem Umfang erreicht wurde, ist umstritten. Kritiker bemängelten, dass Negativzinsen die Geschäftsmodelle der Banken unter Druck setzten, die auf Zinsmargen angewiesen sind, und dass sie Sparer bestraften.

Alternativen zu Sparguthaben während der Negativzinsphase

Um Negativzinsen und den Wertverlust durch Inflation zu vermeiden, suchten viele Menschen nach Alternativen für ihr Geld:

- Verteilung auf mehrere Banken: Wenn der Freibetrag pro Bankkonto galt, konnte man größere Summen auf mehrere Banken verteilen, um unter den jeweiligen Freibeträgen zu bleiben.

- Barabhebung: Eine extreme, aber theoretisch mögliche Option war die Abhebung großer Bargeldbeträge. Dies birgt jedoch erhebliche Risiken (Verlust, Diebstahl) und ist logistisch aufwendig.

- Alternative Anlagen: Viele Sparer wandten sich Anlageformen zu, die potenziell höhere Renditen versprachen und einen besseren Schutz vor Inflation boten, wie zum Beispiel:

- Aktien und ETFs (Exchange Traded Funds): Investitionen in Unternehmen, die langfristig Wertsteigerung und Dividenden versprechen.

- Immobilien oder Crowdinvesting in Immobilienprojekte: Direkte oder indirekte Investition in Sachwerte.

- Edelmetalle (Gold, Silber): Historisch als Inflationsschutz betrachtet.

- Festgeld- oder Tagesgeldangebote im Ausland: Einige ausländische Banken innerhalb der EU boten teils noch positive Zinsen, oft geschützt durch die europäische Einlagensicherung.

Diese Alternativen bergen jedoch auch Risiken, die bei einem einfachen Sparkonto in dieser Form nicht bestehen (z. B. Kursrisiken an der Börse, Ausfallrisiken bei Krediten/Projekten). Sie erforderten eine bewusste Entscheidung des Sparers, mehr Risiko für die Chance auf höhere Renditen einzugehen.

Zukunft der Negativzinsen?

Mit der Zinswende der EZB im Jahr 2022 sind Negativzinsen für die breite Masse der Sparer in Deutschland und der Eurozone Geschichte. Die Leitzinsen sind in den positiven Bereich zurückgekehrt, und viele Banken zahlen wieder Zinsen auf Einlagen, wenn auch oft noch nicht auf dem Niveau, das die Inflation ausgleicht.

Es ist unwahrscheinlich, dass wir in naher Zukunft eine Rückkehr flächendeckender Negativzinsen erleben werden, solange die Inflation erhöht ist oder die EZB ihre Geldpolitik nicht wieder drastisch lockern muss. Allerdings haben Notenbanker, wie beispielsweise der Präsident der Schweizer Nationalbank, Martin Schlegel, in der Vergangenheit geäußert, dass Negativzinsen ein geldpolitisches Instrument bleiben, das im Falle einer erneuten schweren Wirtschaftskrise oder Deflationsgefahr nicht ausgeschlossen werden kann. Für die Zukunft gilt jedoch, dass die Einführung von Negativzinsen klar und rechtzeitig angekündigt werden muss, damit Kunden reagieren können.

FAQ – Häufig gestellte Fragen zu Negativzinsen

Sind Negativzinsen in Deutschland generell unzulässig?

Nein, es gab kein gesetzliches Verbot von Negativzinsen. Das BGH-Urteil von 2021 erklärte jedoch die nachträgliche Einführung für Bestandskunden auf Girokonten ohne explizite Zustimmung für unzulässig. Bei neuen Verträgen oder mit expliziter Vereinbarung waren sie grundsätzlich möglich. Das Urteil führte dazu, dass Banken die Praxis für Bestandskunden weitgehend einstellten oder nur noch mit individuellen Vereinbarungen praktizierten.

Wann wurden Negativzinsen fällig?

Negativzinsen wurden in der Regel ab einem bestimmten Guthaben, dem sogenannten Freibetrag, fällig. Die Höhe des Freibetrags variierte stark zwischen den Banken und konnte zwischen 0 Euro und 100.000 Euro oder mehr liegen. Oft betraf es zunächst Neukunden oder Bestandskunden, die einer entsprechenden Vereinbarung zugestimmt hatten.

Wer war von Negativzinsen betroffen?

Betroffen waren in erster Linie Bankkunden (Privatkunden, Unternehmen, institutionelle Anleger) mit höheren Guthaben auf Giro- und Tagesgeldkonten, die den von der Bank festgelegten Freibetrag überschritten. Auch die Banken selbst waren betroffen, da sie die Strafzinsen an die EZB zahlen mussten, wenn sie überschüssige Liquidität bei der Zentralbank einlagerten.

Kann ich gezahlte Negativzinsen zurückfordern?

Nach dem BGH-Urteil von 2021 haben Kunden unter Umständen einen Anspruch auf Rückerstattung von Negativzinsen, die auf Girokonten ohne explizite individuelle Vereinbarung erhoben wurden. Sie müssen die Rückzahlung jedoch selbst bei ihrer Bank verlangen und gegebenenfalls nachweisen, dass sie ohne wirksame Vereinbarung gezahlt wurden. Eine automatische Rückerstattung gab es nicht.

Die Zeit der flächendeckenden Negativzinsen für Sparer in Deutschland und Europa scheint vorerst vorbei zu sein. Sie waren eine direkte Folge der extrem lockeren Geldpolitik der EZB in einer Phase niedriger Inflation und Konjunkturschwäche. Mit dem Anstieg der Inflation und der damit verbundenen Zinswende der EZB kehrten die Zinsen wieder in den positiven Bereich zurück. Dieses Kapitel der Finanzgeschichte hat Sparer dazu gebracht, ihre Anlagestrategien zu überdenken und sich stärker mit alternativen Möglichkeiten jenseits des klassischen Sparkontos auseinanderzusetzen.

Hat dich der Artikel Warum Banken Negativzinsen erhoben interessiert? Schau auch in die Kategorie Ogólny rein – dort findest du mehr ähnliche Inhalte!